Manizales, nov. 29 de 2013 - Agencia de Noticias UN- Al identificar los factores de confianza que influyen en el usuario para usar mobile banking (transacciones con dispositivo móvil), se plantea un modelo para mejorar estrategias de posicionamiento bancario.

Manizales, nov. 29 de 2013 - Agencia de Noticias UN- Al identificar los factores de confianza que influyen en el usuario para usar mobile banking (transacciones con dispositivo móvil), se plantea un modelo para mejorar estrategias de posicionamiento bancario.

A pesar de que los dispositivos móviles tienen la ventaja de ser utilizados en cualquier momento y lugar, las personas experimentan desconfianza frente a estos servicios, pues existe cierta predisposición ante una gama de riesgos que rondan estos sistemas.

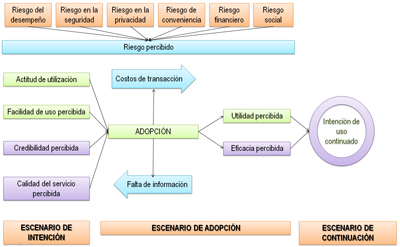

“A partir de los riesgos encontrados en la revisión teórica y en otros modelos existentes en el mundo, se generan seis planteamientos que abarcan los riesgos desde los cuales inicia el modelo: riesgo financiero, social, en el desempeño, la seguridad, la privacidad y la conveniencia”, manifestó Daniela Giraldo Sarmiento, estudiante de Administración de Empresas de la Universidad Nacional de Colombia en Manizales.

Dichas situaciones derivan del temor por fallas en el software, fallas en la seguridad de los datos, desventajas del sistema frente a otras alternativas, errores al digitar un número en una pantalla tan reducida, dificultad para leer la letra ‘menuda’, prevención por comentarios, experiencias de terceros, entre otros.

Estos riesgos se plantean desde tres escenarios: la intención de utilizar el servicio y que el usuario conozca sus ventajas, el modo de uso y la motivación para probarlo; el momento de la adopción en el cual el cliente debe confirmar los beneficios y funcionalidad del sistema; y finalmente, la continuación cuando el sistema ha ganado credibilidad y se convierte en herramienta de uso común para el usuario.

“Si yo como banco analizo estos riesgos desde la perspectiva de los clientes, obtengo una oportunidad de mejora para generar ventaja competitiva frente a otras entidades, pues con frecuencia las organizaciones creen que tienen los mejores servicios, pero estos resultan complejos y poco funcionales para el público y se convierten en herramientas desperdiciadas”, expresó Giraldo Sarmiento, quien expuso este tema en el Foro de Administración 2013 realizado en la Sede Manizales de la U.N.

Por tanto, este modelo puede implementarse en las entidades bancarias para identificar desde la perspectiva del usuario los factores que generan aceptación o rechazo de los clientes, mejorar sus estrategias de posicionamiento y usabilidad, e igualmente para incentivar la incorporación de estos servicios que ahorrarían costos en términos de papelería, desplazamiento, reducción de sedes, así como para incentivar una práctica que apenas está entrando en auge en nuestro país.

(Por:Fin/amej/sup/AC)