Manizales, feb. 25 de 2015 - Agencia de Noticias UN– Un método computacional, creado en la U.N., utiliza estrategias numéricas para la solución de ecuaciones complejas que podrían determinar los precios de las acciones en la bolsa de valores.

Manizales, feb. 25 de 2015 - Agencia de Noticias UN– Un método computacional, creado en la U.N., utiliza estrategias numéricas para la solución de ecuaciones complejas que podrían determinar los precios de las acciones en la bolsa de valores.

Dichas ecuaciones, también conocidas como de difusión no local, se utilizan en modelos económicos y son complejas porque tienen solamente una solución difícil de obtener analíticamente.

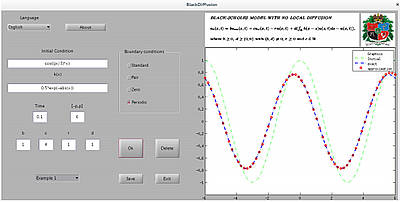

A través de la interfaz gráfica Black Diffusion, diseñada por Fernán Camilo Osorio, estudiante de maestría en Matemática Aplicada de la U.N. Sede Manizales, es posible solucionar este tipo de ecuaciones de manera computacional, lo que hace más eficientes los resultados para su aplicación en diferentes escenarios como la biología y las finanzas.

Mediante ensayo y error, métodos matemáticos y solución asistida, el estudiante verificó que la solución a esta ecuación existe y es única, lo que facilitó su modelación para resolverla en computador.

La investigación también evaluó el modelo Black-Scholes, cuyas ecuaciones representan la mayor cantidad de probabilidades posibles para la solución de problemas financieros. Desde su creación en los años 70, este fue empleado para estimar el valor actual en la compra o venta de acciones en una fecha futura, es decir, predecir las alzas y bajas en la bolsa de valores.

Asimismo, el estudio de ecuaciones de difusión no local se extiende a diferentes áreas de las ciencias, como la biología, la física, la química y, por supuesto, la matemática aplicada.

En biología, por ejemplo, se aplica a los diferentes fenómenos ocurridos en los desplazamientos de ciertos grupos de animales; por su parte, en finanzas, determina los precios de las acciones en la bolsa de valores.

En el caso del estudio de poblaciones, para conocer el desplazamiento de una población dentro de una región específica, la ecuación distribuye los posibles movimientos de cada persona, con el fin de evaluar su comportamiento y determinar la densidad poblacional.

“La ecuación o los modelos difusivos estudian cómo se desplaza la población en ese entorno en un tiempo determinado. En finanzas, calcula el precio de un valor de compra en la bolsa de valores en un tiempo determinado. Entonces, al tener los datos, se resuelve la ecuación computacionalmente para calcular las soluciones”, explica el estudiante.

Lo que hace el modelo Black-Scholes es buscar la solución aproximada ante una condición inicial de datos, bajo una distribución de probabilidades, es decir, bajo diferentes posibilidades de solución.

Estos métodos numéricos luego son referidos a ingenieros que ejecutan los datos que arroja la ecuación, para recomendar o buscar la mejor solución a problemas numéricos o fenómenos sociales.

El software desarrollado para la solución de este tipo de ecuaciones, se puede utilizar desde Matlab gracias a un manual creado por el estudiante. Matlab es un programador que utiliza lenguaje técnico sobre un entorno interactivo para el cálculo numérico.

(Por:Fin/MLIA/dmh/SYC)